低利率时代,钱会流向何处?最近股市颇有意思,今年A股出现了一个非常奇特的现象:那些被认为毫无想象力的“老古董”,如银行股、电力股、高速公路股等,其收益率竟碾压一众成长股。

更离谱的是,沪深300的波动率竟低于标普500。你没看错,曾以“妖”著称的A股,如今比美股更稳。

这一现象引发了不少国际投行和金融机构的关注,也让许多人对经济体感与此次股市上涨产生强烈反差感,百思不得其解。这背后的原因究竟是什么?

先看一个数字:1.6%。这是当前十年期国债的收益率。什么概念?存入100元,一年后变为101.6元,但考虑通胀后,实际购买力却在贬值。

实际购买力在贬值。再看另一个数字:3%-4%。这是工商银行、建设银行等大蓝筹股的股息率。换言之,购买这些股票仅分红收益,就是国债的两倍多。巴黎银行的分析师曾算过一笔账。

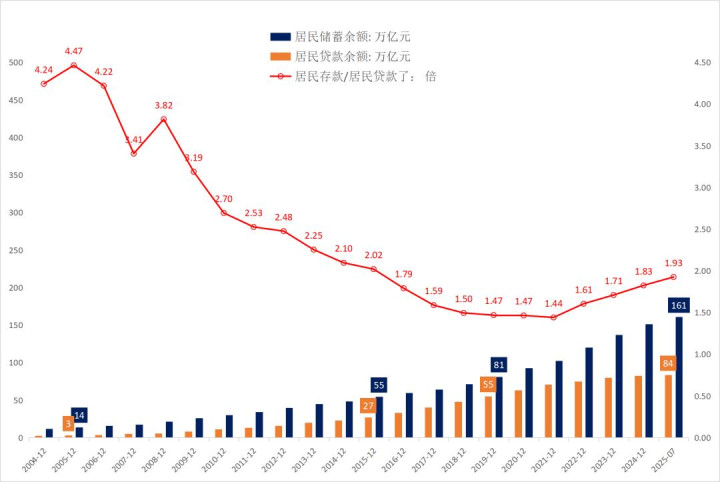

中国家庭坐拥160万亿元储蓄,但可投资渠道正不断收窄——房产不敢买、P2P爆雷、信托不再保险。这些钱总得有个去处。

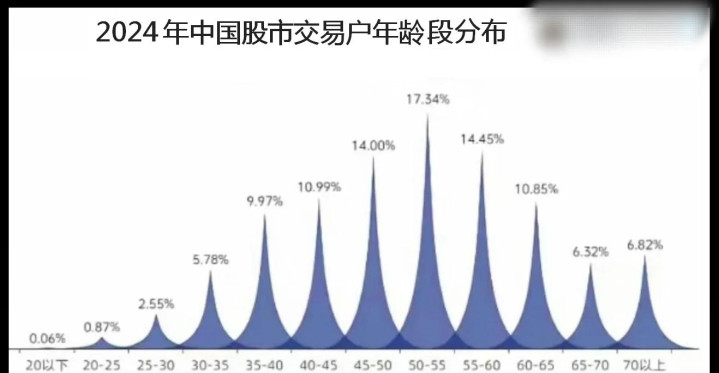

于是,一个奇特现象出现“大妈们”开始买入银行股。据券商营业部数据显示,今年开户购买银行股的投资者中,许多是五六十岁的中老年人,其逻辑简单直接:宇宙第一大行,总不会倒吧?

每年分红3个多点,比存银行划算得多。这一逻辑,确实难以反驳。但仅靠散户远远不够,真正能改变游戏规则的是“国家队”。

过去,“国家队”操作总给人横冲直撞之感:股市下跌便砸钱拉指数,拉完即撤。

这次不同,他们改玩“太极”。通过各类ETF和基金,“国家队”成为市场的“定海神针”。注意,这里不是“救世主”,而是“定海神针”。

二者区别何在?“救世主”是来拯救市场的,“定海神针”则是让市场少些波涛汹涌。有分析师观察到。

他发现,此次政府未喊出“4000点是牛市起点”这类口号,而是追求“稳涨”,可以涨,但别疯涨;可以跌,但别崩盘。这种操作的结果是市场“变钝”了。

过去A股稍有风吹草动便上蹿下跳,如今却能做到波澜不惊。数据显示,今年沪深300的波动率确实低于标普500。这在A股三十多年历史上,堪称奇观。

历史上堪称奇观。有人认为这是市场成熟的标志,有人认为是流动性过剩的表现,但无论如何,一个事实摆在眼前:购买大盘蓝筹股的风险收益比,确实更具吸引力。

还有一个更有意思的现象,港股与A股的分化。

年初AI概念火爆时,港股牛气冲天,毕竟腾讯、阿里等科技巨头均在港股上市。但进入二季度,风向转变:A股的银行、电力等“老古董”开始发力,港股科技股则逐渐降温。

原因何在?投资逻辑变了。追求刺激的资金仍在港股寻找机会,追求安稳的资金则转向A股。两个市场、两种玩法,井水不犯河水。

某种程度上这反而是好事:想“赌一把”的去港股,想求稳的来A股,各取所需。这种分化实际上反映了。

一个更深层次的变化,中国投资者正在分层:有人仍在追求成长股的刺激,有人已开始享受每年3%-4%的稳定回报。市场容纳不同玩法,这不正是一种进步?

今年成长股基金经理普遍郁闷——许多同行跑赢指数,并非因选股能力强,而是因为买了“老古董”。做了十几年投资,结果输给“躺平买蓝筹”的策略。

这道出了当前市场的本质,既非牛市,亦非熊市,而是“迁徙市”:资金从一个领域流向另一个领域。

160万亿元居民储蓄正经历历史性重新配置。过去二十年,这些资金主要流向房地产;如今这一渠道收窄,资金必须寻找新去向。

股市,尤其是高分红蓝筹股,成为一个选项:虽非最佳,但相对靠谱。但这种迁徙是缓慢的、试探性的。

没有锣鼓喧天,没有红旗招展,只是“悄悄进村”:今天买一点银行股,明天买一点电力股,仓位慢慢建起来。机构投资者数据印证了这一判断。

二季度,保险资金、社保基金等均在配置高股息资产;个人投资交易占比下降,机构持仓比例上升,ETF规模迅速增长。这意味着什么?更多人选择被动投资,而非主动选股。

当前问题是,这种新平衡能维持多久?乐观者认为,若160万亿元存款的10%流入股市(即16万亿元),足以将指数推至新高度;悲观者则指出,企业盈利增长放缓,仅靠资金推动迟早出问题。

但市场从非黑即白,当前A股正经历转型期,从“赌场”向投资市场转变。

从散户主导转向机构主导,从追求暴富转向接受合理回报。这一过程漫长,会有反转、波动,但趋势一旦形成便难以逆转。

看宇宙大行今年成交量已创年内新高。这一信号明确,越来越多人开始接受一个现实。

在低利率时代,3%-4%的稳定收益已属不错,这或许就是2025年中国股市的真实写照。毕竟在充满不确定性的时代,确定性本身就是最大的价值。

蚂蚁配资提示:文章来自网络,不代表本站观点。